僕の周りではキャッシュレス化が全然進んでおらず、友人間でのお金のやり取りなどもめちゃめちゃ面倒です。

サクッとみんなの環境をキャッシュレス化したいので、スマホでのキャッシュレス決済について僕の使用感なども含めてまとめてみました。

ちなみに今回は、「スマホでのキャッシュレス決済」にフォーカスしてお話ししますが、クレジットカードでの支払いが便利なタイミングもありますので、そちらも併せて使っていくと良いと思います。

目次

現金払いをやめることのメリット

まず最初に、キャッシュレス化に踏み込めない人は「現金払いで困ってないし、なんかめんどくさそう」と思ってる方が多いと思うので、キャッシュレス化するとどれくらいメリットがあるのかをまとめてみます。

僕も2年前まではゴリゴリの現金派だったので、僕がスマホ決済などを中心にキャッシュレス化を進めた結果、便利だと感じてる点はこんな感じです。

- ポイントが付く

- 決済が早い

- 荷物が減る

ポイントが付く

まずはポイント還元。現金払いよりも圧倒的にお得です。

こちらをご覧ください。精肉店で1,040円の買い物をしたら1,052円ポイントが帰ってきました。もはや訳が分からないです。

これは「PayPayで当たりが出たら最大1,000円キャッシュバック」と「キャッシュレス消費者還元による5%バック」が組み合わさった結果です。

PayPayの当たりはガチャみたいなものなのでしょっちゅうある訳ではありませんが、現金払いだとこのチャンスに乗っかることすらできないのでPayPayありがたいです。

もちろん、その他の支払い方法でも様々なキャンペーンをやっているため、PayPay以外にもお得な決済はたくさんあります。そちらについては後述します。

決済が早い

特にコンビニで感じることですが、スマホ決済を使うようになってレジのもたつきがなくなりました。

僕が特に使っているのは「QUICPay」や「iD」などのタッチ型決済で、ロック画面から即起動できるためサクッと使えます。

コンビニでの使用を例に書いた記事がありますので、こちらもぜひご覧ください。

荷物が減る

現金を使わなくなったことで、財布を小型化しました。おかげさまでカバンを持たずに買い物に出かけることも増えましたよ。

僕が使ってるのはPRESSoという財布で、下の記事内ではサブの財布として使うつもりで書いてますが、すっかりメインの財布になってしまいました。

スマホ決済のそれぞれの特徴

スマホを使った決済方法は、大きく分けると2種類に分類できます。

- QRコード決済

- タッチ型決済

「QRコード決済」は、皆さんご存知のPayPayなどの、QRコードを読み取って決済するタイプです。

「タッチ型決済」というのは、Suicaなどの交通系電子マネーと、クレジットカードなどをスマホに登録しておいて使う「QUICPay」「iD」など、多種多様な決済方法があります。

タッチ型決済という呼び名は一般的なのかどうか分からないですけど、この記事ではこのように表現しておきます。(おそらく「非接触型決済」っていう言い方をするんですよね。)

モバイルSuicaのような交通系電子マネーは、認証なしでタッチのみで支払いが可能なため、最速で買い物ができます。

その他のタッチ型決済は認証を必要とするためワンステップかかりますが、その分セキュリティが強力で、スマホを無くしたとしても使われるリスクは少ないです。

QRコード決済は店舗側の設備投資のハードルが低いため導入しているお店が多く、手軽に使えますが、その分支払いに時間がかかります。

支払いの速度を考えたら「交通系電子マネー>その他のタッチ型決済>QRコード決済」となるんですが、それぞれのメリットもあるので順番に紹介していきますね。

認証なしで使える交通系電子マネー

先ほどチラッと書きましたが、認証なしで使えるのが交通系電子マネーのいいところでもありリスクでもあります。

自販機で飲み物を買うときにタッチのみで支払えるのはやはり便利で、少額の支払いなら交通系電子マネーを良く使っています。

ただ、スマホを落とした場合に誰でも簡単に使えてしまうので、そこだけは心配ですね。

また、僕は経費用と私用のSuicaを使い分けてまして、交通費として使いたいSuicaはタッチのみで使えるんですが、2枚目のSuicaはアプリを起動して選ばないと使えないため結局他のタッチ型決済と使用感が変わらないです。

ちなみに、交通系電子マネーはそのまま使ってるだけだとポイントが貯まらないので、「交通系電子マネーにチャージするとポイントがつくクレジットカードと併用する」ことをおすすめします。

「QUICPay」「iD」などのタッチ型決済

タッチ型決済も山ほどあるので、「QUICPay」「iD」のようなクレジットカードをスマホで使える仕組みについてご紹介します。

クレジットカードを持ち歩かなくてもスマホだけでクレジットカードが使えるのがメリットで、スマホの顔認証・指紋認証でロックを解除して使う仕組みなので、スマホを落としたとしても盗まれたとしても使われる心配がないのが嬉しいところ。クレジットカード単品で持ち歩くよりずっと安全です。

使えるお店も増えてきましたし、クレジットカードのポイントも貯まりますし、マネーフォワードなどのクレジットカードを登録できるタイプの家計簿アプリと連携しておけば使った金額も把握できますし、メリットはかなり多いです。

使うときはこんな感じ。あっという間に起動できて、あとはスマホをかざすだけ。

詳しくはこちらの記事でもまとめてます。

また、使う時に反応が悪いと感じている方は、端末を当てる場所を間違ってるかもしれません。iPhone限定の話になりますが、下記の記事でまとめてますのでこちらもどうぞ。

QRコード決済のおすすめ

QRコード決済もいろんなものが出てきたので把握しきれないんですが、僕が使っているQRコード決済は下記の通りです。

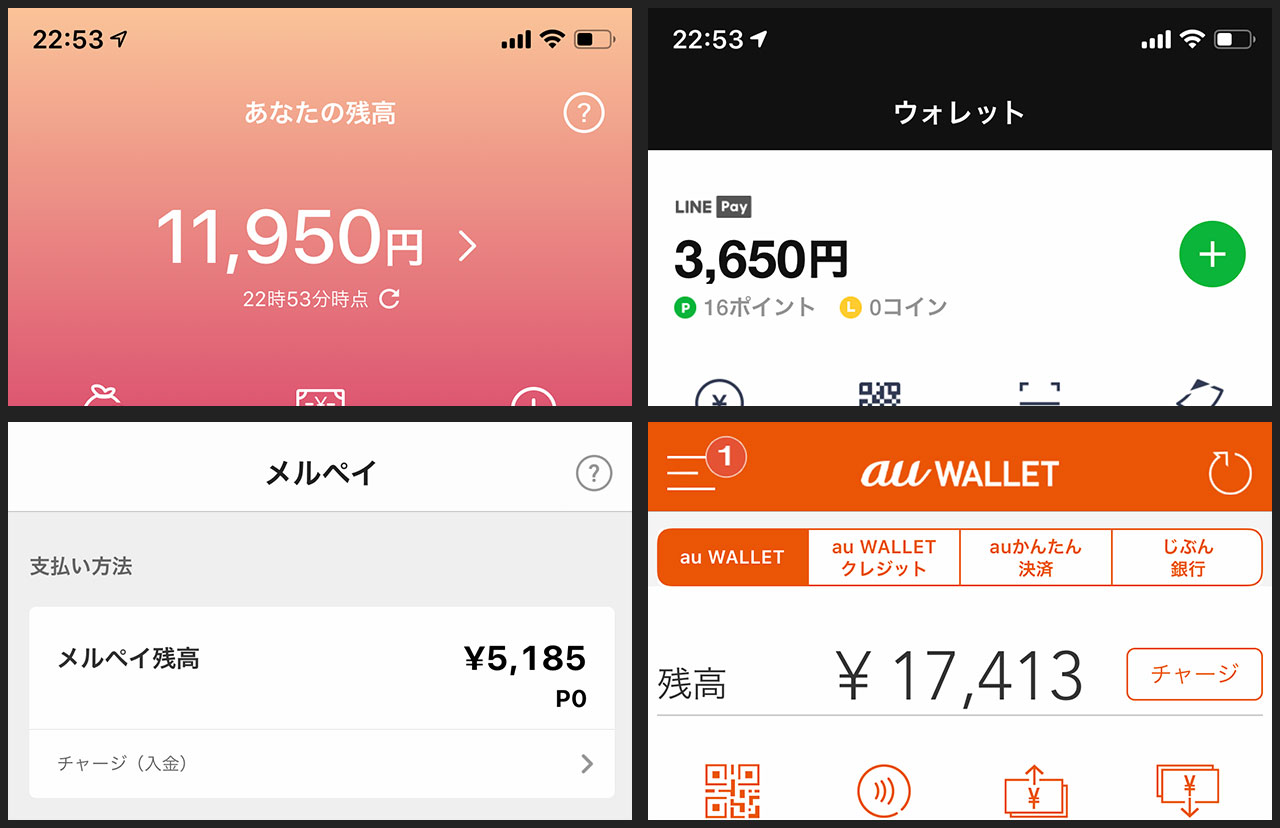

- LINE Pay

- PayPay

- au PAY

- メルペイ

全てに通じるメリットとしては、チャージして使うことができるため使いすぎを防げる点です。

クレジットカードと違って残高が見えるので使ってる感があります。

使用履歴も簡単に見れますしね。

全部使える状態にしておいて、ポイント還元率やお店で使えるかどうかなどで判断して使い分けられるのがベストです。

それぞれざっくりとしたメリットを挙げておきますね。

LINE Pay

まずはLINE Pay。個人間のお金のやり取りがLINEのトーク上でできるので、LINEやってる人は全員使えるようにしていただきたいです。

クレジットカードからのチャージができないのが難点ですが、銀行口座からお金をチャージして使えるので、不便さは感じないです。

僕の生活エリアだと「現金かLINE Payのみ」というお店もありますし、スタバの支払いはLINE Payを使うと楽なので良く使ってます。

使う側だけでなく集金する側としても便利で、個人でも支払い用のQRコードを簡単に発行できるため、バンドの物販とか結婚式の二次会などでも活用できます。

PayPay

この記事執筆現在だとキャンペーンが多くてポイント還元率が高いのがPayPayです。

使える店舗数もだいぶ増えてきて、「クレジットカードは使えないけどPayPayなら対応してる」というお店も少なくないため作っておくとかなり活用できます。

先ほど例に挙げたように、びっくりするようなポイント還元率になったりするので、最近ではPayPayで払えるならPayPayで払っちゃってます。

支払い方法もクレジットカードに対応してるのがありがたいです。

銀行からのチャージがなぜか三菱UFJ銀行に対応しておらずそこが不便ではありますが、セブン銀行ATMから入金できるため、詳しくない方でも簡単に使い始めることができますよ。

au PAY

au Walletが名称を「au PAY」と変更し、PayPayなどと同じようなQRコード決済型のサービスとなりました。

名前にauと入ってますが、auユーザーではなくても使えます。

2020年2月10日から、最大7万円返ってくるキャンペーンも始まります。縛りは多いですけど、かなりお得ですよ。

ちなみに、元々au Walletを利用していた僕なりの活用方法なんですが、

- クレジットカードのポイントをauポイントに変換

- auポイントをau Walletにチャージ

- au WalletをQUICPayで使う

という流れで使ってました。

僕が使っているクレジットカードのポイントをお得に使うにはAmazonギフトカードかauポイントへの変換が一番良かったので、QUICPayで使えるau Walletは使い勝手が良かったんですよね。

メルペイ

メルカリを使ってる人なら使えるようにしておきたいのが「メルペイ」です。商品の売上金をそのまま使うことができます。

またメルペイは「iD」でも使えるので、タッチ型決済としても使うことができます。

たまにQUICPayに対応しておらずiDには対応しているお店があって、そういうところで活用できます。

最後に

書きあがったのを見返しても説明しきれてる気がしないくらい、使い始めるハードルの高さを改めて実感しました。

まずはキャンペーンの旨味を味わえるPayPayやau PAYあたりから使い始めると良いと思いますよ。